管理科学与工程学会金融计量与风险管理分会学术年会旨在将数学理论和统计方法应用到经济与金融当中,创新地发展金融计量的理论与方法,解决中国经济快速发展当中出现的一些影响重大且急需解决的问题,进而对金融计量经济学中的前沿问题--复杂环境下资产定价和风险管理--进行理论创新研究。

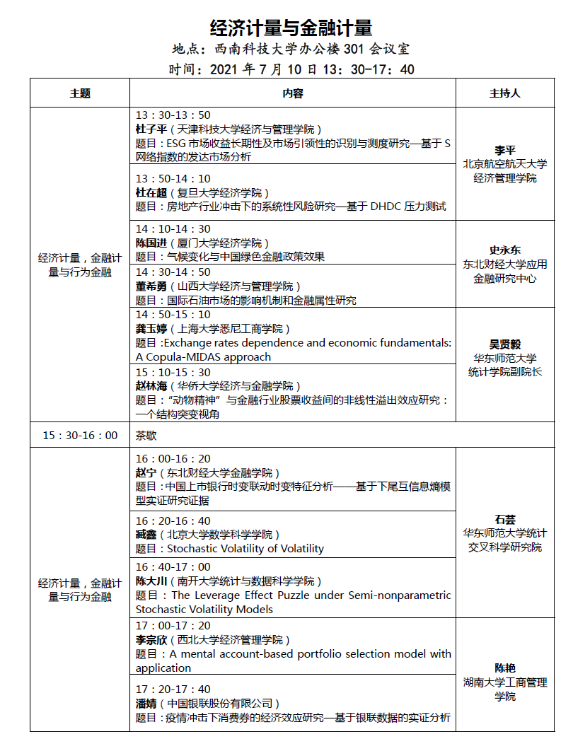

第三届管理科学与工程学会金融计量与风险管理分会学术年会于2021年7月9-11日在四川省绵阳市举办,该会议邀请了四位国际著名专家学者(中国工程院院士陈晓红教授、中国科学院特聘研究员、发展中国家科学院院士、著名经济学家汪寿阳教授、普林斯顿大学运筹与金融工程系著名统计学家范剑青教授,芝加哥大学商学院金融学专家与统计学家修大成教授)做大会报告,同时从接受的众多论文中遴选了30篇论文进行汇报交流,论文作者来自于北京大学、复旦大学、厦门大学、南开大学、华东师范大学、中国科学技术大学、中国银联股份有限公司等全国多所高校和企业。

英国best365官网数理经济与统计学系教师李宗欣作为第一作者与其合作者的共同论文《A mental account-based portfolio selection model with application》入选本次会议,并在分论坛进行了宣讲。该论文是在智能投顾迅速发展、现有行为投资组合选择模型实用性不强的背景下展开研究的。论文基于需求层次理论和双层规划方法构建了一个新的考虑投资者双重心理账户的投资组合选择模型,并在无需假设资产收益分布的情形下设计了求解新模型的新算法并从理论上证明其收敛性。最后利用美国股票市场的真实数据进行实证研究,结果表明新模型不仅可以获得分散性较好的投资策略,而且所得投资策略可以更安全地获得更高收益。该篇论文引起了参会专家学者的兴趣,各位学者围绕理论模型和实证检验部分进行了充分的交流,这对于论文的进一步完善具有重要意义。